ماهنامه خط صلح – صندوقهای بازنشستگی بهعنوان ستونهای اصلی نظام تامین اجتماعی، نقشی کلیدی در تضمین امنیت اقتصادی، کاهش فقر و تقویت انسجام اجتماعی دارند. با این حال، ناکارآمدی این صندوقها میتواند به بیثباتی اقتصادی، افزایش نابرابری و کاهش اعتماد عمومی منجر شود. در ایران، صندوقهای بازنشستگی، نظیر صندوق بازنشستگی کشوری و سازمان تامین اجتماعی با بحرانها وچالشهای متعددی از جمله ریسک بالای ورشکستگی، کسری مالی، تاخیر در پرداخت مستمریها و معوقات مزدی مواجهاند. این مشکلات ریشه در عوامل ساختاری مانند فساد نهادینه و ساختاری، سوئمدیریت و بیثباتی اقتصاد کلان دارند. (۱ و ۲) این گزارش با هدف تحلیل علل بحران صندوقهای بازنشستگی ایران و مقایسهی این صندوقها با تجربیات کشورهای توسعهیافته انجام شده است.

الف- چارچوب نظری

اقتصاد نهادی و چرخههای معیوب

این گزارش از چارچوب نظریهی اقتصاد نهادی (۳) و مفهوم چرخههای معیوب نهادی (۴) برای تحلیل ناکارآمدی صندوقهای بازنشستگی ایران استفاده میکند. اقتصاد نهادی بر نقش نهادها، قوانین و هنجارها در شکلدهی رفتارهای اقتصادی تاکید دارد. در این چارچوب، ناکارآمدی صندوقهای بازنشستگی ایران نتیجهی ضعف نهادهای نظارتی، ناپاسخگویی مدیران و مقامات حکومتی، فقدان شفافیت و سلطهی انگیزههای سیاسی بر تصمیمگیریهای اقتصادی است. چرخهی معیوب نهادی زمانی رخ میدهد که مشکلات ساختاری (مانند فساد و سوئمدیریت) و عوامل خارجی (مانند تحریمها و تورم) یکدیگر را تقویت کرده و به ناپایداری سیستمی منجر میشوند. در مورد صندوقهای بازنشستگی ایران، این چرخه شامل کاهش ورودیهای مالی (بهدلیل معوقات مزدی و بیکاری)، افزایش فشار مالی (بهدلیل پیری جمعیت) و سوئاستفاده از منابع (بهدلیل فساد) است. این چارچوب، به تحلیل علل ریشهای و ارائهی راهکارهای ساختاری کمک میکند.

مدل پایداری بازنشستگی

برای تحلیل تطبیقی، از مدل پایداری بازنشستگی (۵) استفاده شده است که سه مولفهی اصلی را در نظر میگیرد:

۱ – پایداری مالی: توانایی صندوقها در تامین منابع مالی پایدار برای پرداخت مستمریها در بلندمدت.

۲- کفایت مزایا: تضمین درآمد کافی برای حفظ کرامت و استاندارد زندگی بازنشستگان.

۳- پوشش عادلانه: گسترش مزایا به گروههای مختلف، از جمله مشاغل غیررسمی و زنان.

این مدل بهعنوان معیاری برای مقایسهی نظام بازنشستگی ایران با کشورهای پیشرفته استفاده شده است.

ب- وضعیت صندوقهای بازنشستگی در ایران

کسری مالی و ورشکستگی بالقوه

صندوقهای بازنشستگی ایران با کسری مالی مزمن مواجهاند که نتیجهی ترکیبی از عوامل زیر است:

– سوئمدیریت و فساد نهادی: انتصاب مدیران با انگیزههای سیاسی و بدون صلاحیت حرفهای، فقدان شفافیت در مدیریت داراییها و سوئاستفادههای مالی در شرکتهای تابعه، منابع صندوقها را تضعیف کرده است. (۲)

– عدم پرداخت کامل حق بیمه: دولت و کارفرمایان بهدلیل کسری بودجه و مشکلات نقدینگی، سهم بیمهای خود را بهطور کامل پرداخت نمیکنند. بیش از ۹۰ درصد هزینههای برخی صندوقها از بودجهی عمومی کشور تامین میشود که به وابستگی شدید آنها به دولت منجر شده است. (۱)

– پیری جمعیت و سیاستهای ناکارآمد: نسبت بازنشستگان به شاغلان (۰.۴۲) بهدلیل کاهش نرخ باروری و افزایش امید به زندگی رو به افزایش است. عدم اصلاح سن بازنشستگی و نرخ مشارکت نیروی کار، این فشار را تشدید کرده است.

– ناکارآمدی شرکتهای تابعه: شرکتهای اقماری صندوقها، اغلب زیانده بوده و منابع آنها بهجای سودآوری، در اختیار گروههای خاص قرار میگیرد.

معوقات مزدی و تاثیر آن بر کارگران

معوقات مزدی یکی از معضلات اصلی کارگران ایرانی است که به چرخهی معیوب صندوقهای بازنشستگی دامن میزند:

– تورم و بیثباتی اقتصادی: تورم مزمن (بیش از ۴۰ درصد در سالهای اخیر) و افزایش هزینههای تولید، کارفرمایان را با کمبود نقدینگی مواجه کرده و منجر به تاخیرهای چندماهه در پرداخت حقوق شده است.

– نبود نظارت موثر: فقدان سازوکارهای نظارتی قوی و ترس کارگران از اخراج، مانع از پیگیری حقوق معوقه شده است.

– ابعاد بحران: بر اساس گزارشها، در سال ۱۴۰۴ بیش از ۱۰ میلیون کارگر با معوقات مزدی (شامل حقوق، عیدی و سنوات) مواجه بودهاند که ورودیهای مالی به صندوقهای بازنشستگی را کاهش داده است.

چرخهی معیوب بحران صندوقها و معوقات مزدی

چرخهی معیوب بین بحران صندوقهای بازنشستگی و معوقات مزدی به شرح زیر است:

– کاهش ورودیهای مالی به صندوقها (بهدلیل معوقات مزدی و بیکاری) منجر به ناتوانی در پرداخت مستمریها میشود.

– تاخیر در پرداخت مستمریها، اعتماد عمومی به نظام بازنشستگی را کاهش داده و مشارکت در پرداخت حق بیمه را کم میکند.

– بیثباتی اقتصاد کلان (تورم، تحریمها و کسری بودجه) این چرخه را تشدید کرده است و به ناپایداری سیستمی منجر میشود.

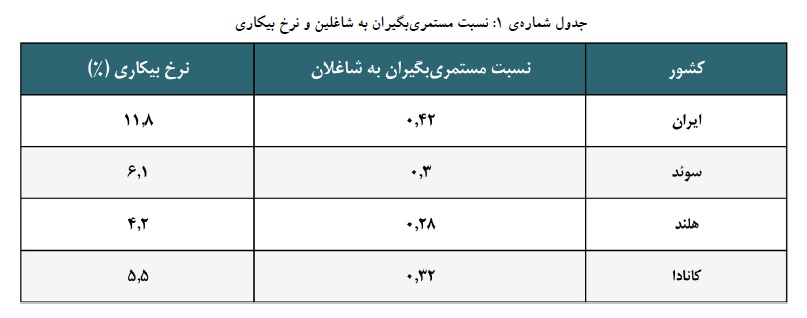

نسبت بالای مستمریبگیران به شاغلان

افزایش نسبت مستمریبگیران به شاغلان (۰.۴۲ در ایران در مقایسه با ۰.۳۰ در سوئد و ۰.۲۸ در هلند) و نرخ بیکاری بالا (۱۱.۸ درصد) فشار مضاعفی بر صندوقها وارد کرده است. جدول زیر مقایسهای بین ایران و کشورهای پیشرفته ارائه میدهد:

این جدول نشان میدهد که نسبت بالای مستمریبگیران و بیکاری ساختاری در ایران، منابع صندوقها را محدود کرده و خطر ورشکستگی را افزایش داده است.

فساد نهادی و ناکارآمدی مدیریتی

فساد نهادی در ایران از طریق برداشتهای غیرقانونی دولت از منابع صندوقها برای جبران کسری بودجه و واگذاری بنگاههای زیانده به صندوقها بهجای تسویهی بدهیها، پایداری مالی را تضعیف کرده است. (۲) همچنین نبود نظارت مستقل و شفافیت، امکان سوئاستفاده را افزایش داده است.

ج- تجربهی کشورهای پیشرفته در مدیریت نظام بازنشستگی

کشورهای عضو «سازمان همکاری و توسعهی اقتصادی» (OECD) با اتخاذ رویکردهای ساختاری و بلندمدت، تعادل بین پایداری مالی و کفایت مزایا را برقرار کردهاند. جدول زیر راهکارهای کلیدی این کشورها را نشان میدهد:

تحلیل رویکردها

۱- افزایش سن بازنشستگی: در سوئد و ژاپن، تنظیم تدریجی سن بازنشستگی متناسب با امید به زندگی، نسبت مستمریبگیران به شاغلان را کاهش داده و پایداری مالی را تقویت کرده است.

۲- سیستمهای ترکیبی: کانادا و استرالیا با ترکیب صندوقهای عمومی و حسابهای خصوصی، ریسک مالی را توزیع کرده و درآمد بازنشستگان را به ۶۰-۷۰ درصد درآمد قبلی رساندهاند.

۳- حکمرانی شفاف: در آلمان، نظارت مستقل و مدلسازی بلندمدت، هزینههای بازنشستگی را در حدود ۱۰ درصد تولید ناخالص داخلی نگهداشته و از اختلالات مالی جلوگیری کرده است.

۴- تشویق مشارکت: نیوزیلند با مشوقهای مالیاتی و آموزش مالی، مشارکت شهروندان در پسانداز بازنشستگی را افزایش داده و وابستگی به صندوقهای عمومی را کاهش داده است.

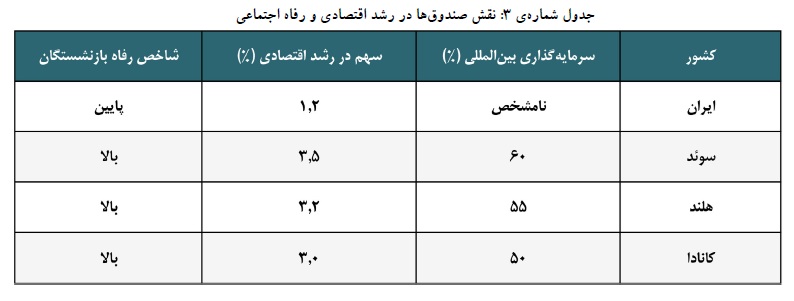

نقش صندوقهای بازنشستگی در رشد اقتصادی و رفاه اجتماعی

صندوقهای بازنشستگی از طریق سرمایهگذاری در بازارهای مالی و پروژههای زیرساختی، به رشد اقتصادی و افزایش رفاه اجتماعی کمک میکنند. جدول زیر مقایسهای بین ایران و کشورهای پیشرفته ارائه میدهد:

– سرمایهگذاری بینالمللی: در کشورهای پیشرفته، صندوقها، بخش قابلتوجهی از داراییهای خود (۵۰-۶۰ درصد) را در بازارهای جهانی سرمایهگذاری میکنند که بازده بالاتری نسبت به سرمایهگذاریهای داخلی دارد.

– رشد اقتصادی: سهم صندوقها در رشد اقتصادی ایران تنها ۱.۲ درصد است، در حالی که در کشورهای پیشرفته این رقم به ۳ درصد یا بیشتر میرسد.

– رفاه بازنشستگان: پرداخت مستمری منظم در کشورهای پیشرفته، قدرت خرید بازنشستگان را افزایش داده و به کاهش فقر و تقویت مصرف خانوار کمک کرده است.

موخره

صندوقهای بازنشستگی ایران با چالشهای عمیقی نظیر کسری مالی مزمن، معوقات مزدی و ناکارآمدی نهادی مواجهاند که ریشه در فساد ساختاری، سوئمدیریت، پیری جمعیت و بیثباتی اقتصاد کلان دارد. این پژوهش با بهرهگیری از چارچوب اقتصاد نهادی و مدل پایداری بازنشستگی در کشورهای عضو «سازمان همکاری و توسعه اقتصادی» (OECD)، نشان میدهد که این مشکلات در یک چرخهی معیوب، پایداری مالی و اجتماعی صندوقها را تهدید میکند. در مقابل، کشورهای پیشرفته مانند سوئد، هلند و کانادا با اصلاحاتی نظیر افزایش سن بازنشستگی، سیستمهای ترکیبی عمومی_خصوصی، حکمرانی شفاف، پاسخگو، قانونمدار و تشویق مشارکت مالی، تعادل بین پایداری مالی و کرامت بازنشستگان را برقرار کردهاند.

پانوشتها:

-

World Bank. (2021). The pension system in Iran: Challenges and options. Washington, DC: World Bank.

-

International Monetary Fund (IMF). (2023). Islamic Republic of Iran: Selected issues. Washington, DC: IMF.

-

North, D. C. (1990). Institutions, institutional change and economic performance. Cambridge: Cambridge University Press.

-

Acemoglu, D., & Robinson, J. A. (2012). Why nations fail: The origins of power, prosperity, and poverty. New York: Crown Publishers.

-

Organisation for Economic Co-operation and Development (OECD). (2023). Pensions at a glance 2023. Paris: OECD Publishing.

بدون نظر

نظر بگذارید